Tesouro IPCA+ a 8,3% acima da inflação: oportunidade histórica ou cilada?

O Tesouro IPCA+ está pagando 8,3% ao ano acima da inflação — a maior taxa da série histórica. Mas será oportunidade ou cilada? Neste artigo, você entende o que está por trás desse juro real recorde, os riscos da marcação a mercado, e descobre se vale a pena investir agora. Guia completo e prático para quem está começando.

INVESTIMENTOSRENDA FIXA

🔥 O cenário que está chamando a atenção de todo mundo

Se você abriu o app da corretora nos últimos dias e viu o Tesouro IPCA+ pagando mais de 8% ao ano acima da inflação, provavelmente pensou: "Isso é normal?"

A resposta curta: não, não é normal.

A média histórica do Tesouro IPCA+ fica entre 4% e 6% de juro real (o prêmio acima da inflação). Ver esse número bater em 8,3% — e em alguns vencimentos chegar a 8,51% — é algo que só aconteceu em momentos de crise profunda, como em 2015/2016 e no auge do estresse fiscal de 2024/2025.

E é exatamente por isso que o título divide opiniões. Para alguns, é a oportunidade de uma geração. Para outros, uma armadilha disfarçada de juros altos.

Vamos entender os dois lados — e, no final, você decide.

Como Investir seus Primeiros R$ 1.000 com Segurança e Começar a Construir seu Patrimônio Hoje

O Método de Investimentos para Iniciantes: Um Sistema Prático com 90% de Proteção e 10% de "Batismo na Bolsa"

⚠️ O lado da cilada: por que o mercado está desconfiado

1. A taxa alta é um termômetro de problema

Taxa alta não é presente — é aviso. O Tesouro IPCA+ está pagando 8,3% porque o mercado está preocupado com:

Desancoragem das expectativas de inflação — O Focus já subiu a projeção do IPCA por 14 semanas seguidas

Ruído fiscal — Medidas do governo em ano eleitoral, "pautas-bomba" no Senado com impacto estimado de R$ 250 bilhões

Selic alta por mais tempo — O mercado já precifica Selic em 14,25% e não vê espaço para cortes consistentes

Guerra no Irã e choque do petróleo — Pressão inflacionária global

Como disse André Leite, CIO da TAG Investimentos: "O conjunto é fiscalmente insustentável, macroeconomicamente expansionista e foi desenhado para vencer uma eleição, não para resolver um problema estrutural."

2. Marcação a mercado: o risco invisível

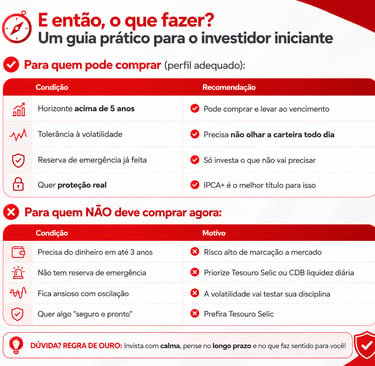

Esse é o ponto que pega 9 em cada 10 iniciantes.

O Tesouro IPCA+ tem volatilidade. Se as taxas subirem ainda mais (e podem subir), o valor do seu título na corretora cai. Você pode ver um saldo negativo na sua carteira por meses ou anos.

Regra de ouro: Se você levar o título até o vencimento, recebe exatamente o que contratou. Mas se precisar vender antes — por uma emergência, por exemplo — pode amargar um prejuízo.

3. O Tesouro Selic pode render mais no curto prazo

Com a Selic em 14,25% e inflação projetada em 5,3%, o juro real do Tesouro Selic está em cerca de 8,5% — praticamente empatado com o IPCA+, mas sem volatilidade.

Para quem tem horizonte de curto prazo (menos de 3 anos), o Tesouro Selic pode ser mais adequado.

4. Falta de compradores institucionais

Dados mostram que, mesmo com IPCA+ 8,5%, os grandes investidores institucionais (fundos de pensão, seguradoras) não estão comprando. Isso é um sinal de alerta: quem entende do risco de crédito soberano está preferindo esperar.

✅ O lado da oportunidade: por que tantos estão animados

1. Retorno real histórico

Com o Tesouro IPCA+ 2032 pagando IPCA + 8,32% ao ano, estamos falando de um retorno real que dobra o poder de compra do seu dinheiro em menos de 9 anos.

Se a inflação média ficar em torno de 5% ao ano (como o mercado já projeta), o retorno nominal pode passar de 13% ao ano. Uma aplicação de R$ 10.000 pode se transformar em aproximadamente R$ 20.111 líquidos em 6 anos (já descontando IR e taxas).

2. Risco soberano

Esse é um título público federal — o risco de calote é o menor do país. O governo brasileiro tem a obrigação legal de pagar. Não há risco de crédito privado, não há "pepino" de banco ou empresa.

3. Proteção contra a inflação

Diferente do Tesouro Prefixado ou da Poupança, o IPCA+ corrige seu dinheiro pela inflação real + um prêmio extra. Em um cenário onde a inflação está desancorada (projeção do Focus em 5,3% para 2026), essa proteção é um escudo poderoso.

4. Janela pode não se repetir

A última vez que vimos taxas parecidas foi há quase uma década. Ninguém sabe por quanto tempo esse cenário vai durar. Se o governo fizer um ajuste fiscal crível e a Selic cair, essas taxas desaparecem — e quem não comprou, perdeu.

Como Investir seus Primeiros R$ 1.000 com Segurança e Começar a Construir seu Patrimônio Hoje

O Método de Investimentos para Iniciantes: Um Sistema Prático com 90% de Proteção e 10% de "Batismo na Bolsa"

Estratégia sugerida para iniciantes:

Monte a reserva de emergência (3 a 6 meses de despesas) em Tesouro Selic

Compre Tesouro IPCA+ aos poucos — não coloque tudo de uma vez (dollar cost average)

Escolha vencimentos médios (2032 ou 2035) — nem muito curtos, nem muito longos

Comprometa-se a levar até o fim — essa é a única forma de garantir os 8,3% reais

Diversifique — não coloque 100% do patrimônio em IPCA+

Tesouro IPCA+ a 8,3% não é cilada — desde que você entenda o jogo que está jogando.

Se você tem disciplina, horizonte longo e estômago para ver oscilação sem vender na baixa, essa pode ser a melhor oportunidade da sua vida como investidor iniciante.

Se você quer liquidez, previsibilidade e paz de espírito, fique no Tesouro Selic — e não tem problema nenhum nisso.

O importante é que a escolha seja consciente, não emocional.