Mitos e Medos do Investidor Iniciante: Por Que Você Não Vai Perder Tudo

Descubra a verdade sobre os maiores mitos e o medo de investir. Aprenda como funcionam os mecanismos de segurança que protegem o seu dinheiro.

FINANÇAS PESSOAISMENTALIDADE FINANCEIRA

O maior obstáculo para quem deseja entrar no mercado financeiro não é a falta de dinheiro ou a matemática complexa. É o fator psicológico. O medo de perder tudo paralisa milhares de potenciais investidores todos os dias, mantendo recursos valiosos desvalorizando na poupança.

Para construir um patrimônio sólido, o primeiro passo prático é desarmar esses bloqueios mentais. Compreender a diferença real entre risco controlado e especulação irresponsável é o que diferencia o investidor de sucesso do poupador inseguro.

Como Investir seus Primeiros R$ 1.000 com Segurança e Começar a Construir seu Patrimônio Hoje

O Método de Investimentos para Iniciantes: Um Sistema Prático com 90% de Proteção e 10% de "Batismo na Bolsa"

Os três maiores medos do iniciante

(e como superá-los)

"Preciso de muito dinheiro para começar": Este é um dos mitos mais comuns. Hoje, com pouco mais de R$ 30, é possível adquirir frações de títulos públicos federais. O importante é o hábito da consistência, não o volume do aporte inicial.

"O mercado é muito complexo para mim": A sopa de letrinhas das taxas (Selic, CDI, IPCA) assusta no início, mas a operação prática de compra de um ativo exige apenas alguns cliques no aplicativo da sua corretora.

"E se a Bolsa de Valores despencar?": A volatilidade é natural na Renda Variável. No entanto, o investidor iniciante deve focar na Renda Fixa para construir sua base de segurança. A transição para ações deve ocorrer de forma gradual e planejada.

Dicas práticas para blindar sua mente e seu bolso

Comece pela Reserva de Emergência: Nunca invista em ativos de oscilação (renda variável) antes de ter um colchão de segurança equivalente a 6 meses dos seus custos fixos alocado em um ativo de alta liquidez e segurança.

Diversifique desde o início: Não concentre todos os seus recursos em um único banco ou em um único título. Distribuir o capital reduz drasticamente o risco de crédito da sua carteira.

Ignore o ruído do mercado: Evite acompanhar as oscilações diárias de rentabilidade. Investimento de qualidade é focado no médio e longo prazo, onde a consistência sempre supera a volatilidade momentânea.

Conclusão

O medo é um mecanismo de defesa natural diante do desconhecido, mas ele não deve ditar o seu futuro financeiro. Ao compreender os mecanismos de proteção do mercado e iniciar de forma conservadora, você assume o controle da sua jornada de investimentos com total segurança.

Qual desses mitos apresentados era o seu maior receio antes de ler este artigo? Compartilhe sua experiência nos comentários abaixo!

Se este conteúdo ajudou a desmistificar o mercado para você, compartilhe-o com alguém que precisa perder o medo de investir e assine nossa newsletter para receber mais análises práticas diretamente no seu e-mail.

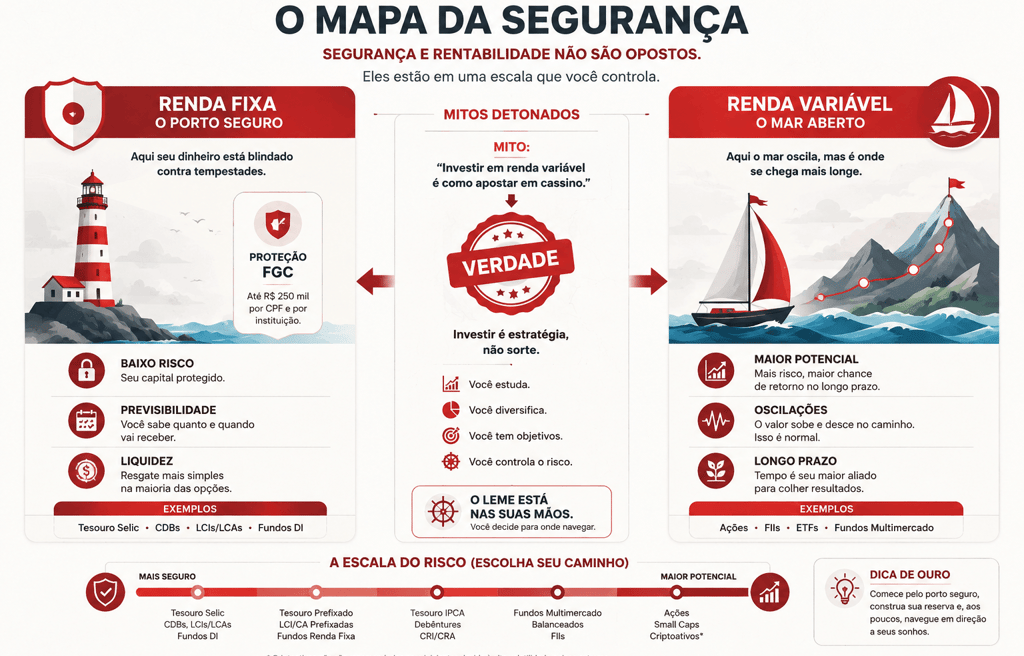

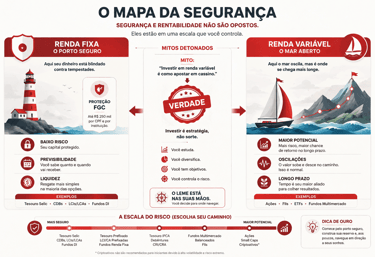

O mito do "tudo ou nada" no mercado financeiro

O cinema e o noticiário frequentemente retratam o mercado financeiro como um cassino caótico, onde pessoas enriquecem ou vão à ruína em questão de segundos. Essa imagem distorcida cria a falsa crença de que investir é uma aposta de alto risco.

Na realidade, o mercado oferece diferentes níveis de segurança. Quando você investe em Renda Fixa, por exemplo, você conhece as regras de remuneração antes mesmo de aplicar. Você não está apostando; está realizando uma operação de crédito estruturada e garantida por instituições sólidas ou pelo próprio governo federal.

Por que você não vai acordar com a conta zerada?

O medo de perder todo o capital investido é tecnicamente infundado quando se utilizam os instrumentos corretos de proteção. No Brasil, existem mecanismos de segurança robustos desenhados especificamente para proteger o pequeno investidor:

Fundo Garantidor de Créditos (FGC): Funciona como um seguro gratuito. Se o banco onde você aplicou em CDB falir, o FGC garante a devolução de até R$ 250.000 por CPF e por instituição financeira.

Garantia do Tesouro Nacional: Os títulos do Tesouro Direto são garantidos pelo próprio Estado brasileiro. É o investimento mais seguro do país, pois o governo tem o poder de emitir moeda ou ajustar a arrecadação para honrar seus compromissos.

Como Investir seus Primeiros R$ 1.000 com Segurança e Começar a Construir seu Patrimônio Hoje

O Método de Investimentos para Iniciantes: Um Sistema Prático com 90% de Proteção e 10% de "Batismo na Bolsa"