Como Organizar Finanças Pessoais Antes de Começar a Investir

O post aborda como organizar finanças pessoais é o alicerce indispensável antes do início dos investimentos, desmistificando o controle de orçamento por meio de analogias corporativas e regras consagradas (como a metodologia 50/30/20)

FINANÇAS PESSOAIS

Imagine tentar construir um arranha-céu moderno e imponente sobre um terreno de areia movediça. Por mais caros e sofisticados que sejam os materiais de construção, a estrutura inevitavelmente entrará em colapso. No mundo dos investimentos, a lógica é exatamente a mesma. Antes de escolher a melhor ação da Bolsa ou o título de renda fixa mais rentável, o segredo do sucesso absoluto está em saber como organizar finanças pessoais de forma eficiente.

Muitos profissionais de alta performance falham na transição para o mundo dos investimentos não por falta de capacidade analítica, mas porque tentam gerenciar ativos sem antes controlar o próprio fluxo de caixa. Organização financeira não é sobre restrição; é sobre gestão de recursos para garantir previsibilidade e margem de manobra.

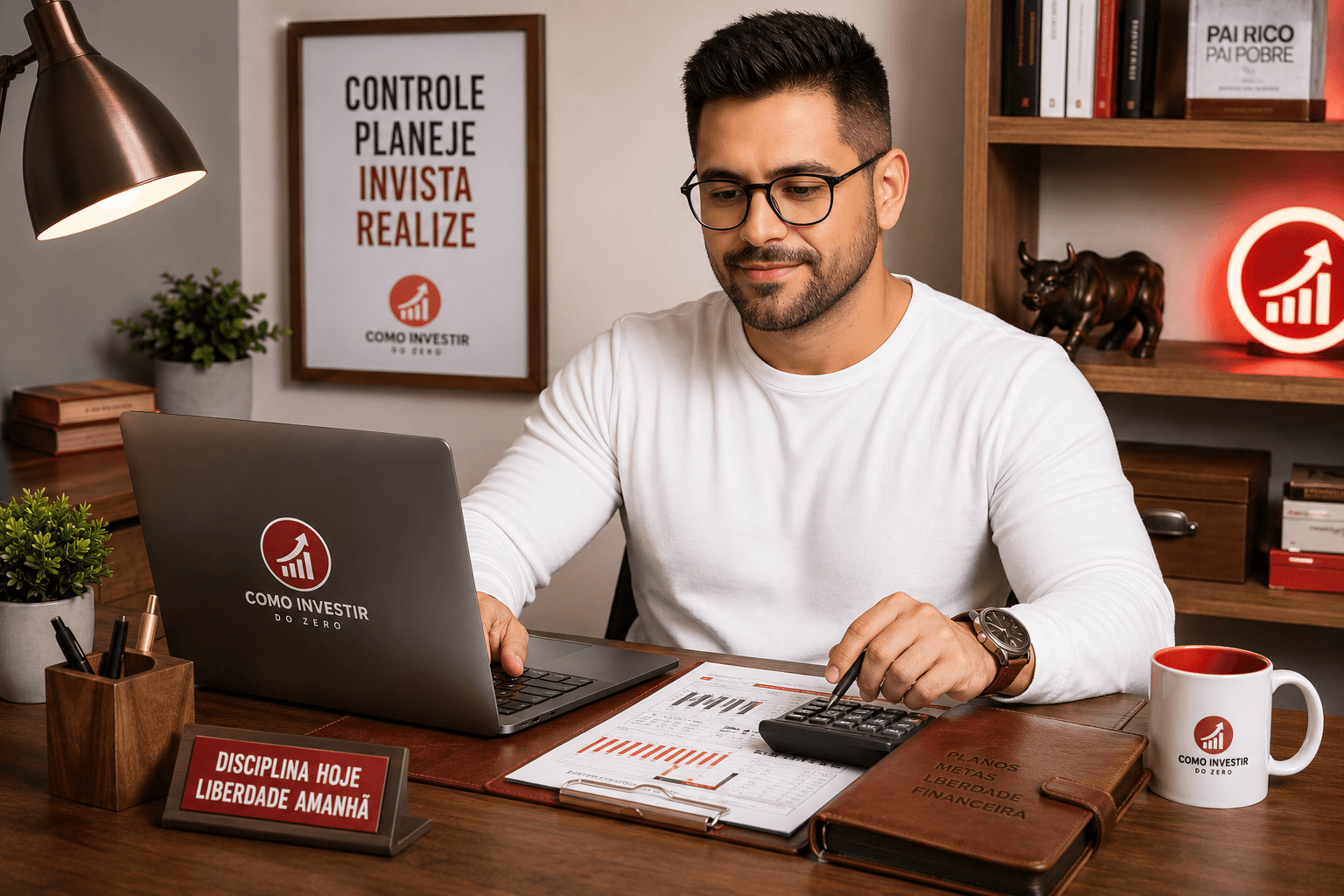

Decodifique suas finanças. Construa o futuro da sua família

Chega de ver o dinheiro sumir sem saber para onde foi. Com 10 minutos por semana, você assume o controle. Conheça o ebook que vai mudar suas finanças pessoais!

Dicas práticas para manter a consistência

Automatize processos: Configure transferências automáticas para sua conta de investimentos. Reduzir o esforço de decisão humana é a melhor forma de criar consistência.

Evite o jargão da privação: Em vez de pensar "não posso comprar isso", pense "estou escolhendo comprar minha liberdade financeira mais rápido". O foco mental deve estar no ganho de longo prazo, não na perda imediata.

Revise mensalmente: Dedique 30 minutos no último dia de cada mês para analisar seus números. Ajuste as metas do mês seguinte com base no comportamento real do seu caixa.

Conclusão

Dar o primeiro passo rumo à independência financeira exige disciplina, mas os resultados de longo prazo são matematicamente incontestáveis. Organizar sua casa financeira é o passaporte necessário para que você possa, muito em breve, realizar seus primeiros investimentos com total segurança e tranquilidade.

E você, qual tem sido o seu maior desafio para conseguir fechar o mês com saldo positivo e começar a investir? Deixe sua experiência nos comentários abaixo para debatermos!

Se este conteúdo trouxe clareza para sua jornada, compartilhe-o com aquele amigo que precisa organizar a vida financeira e assine nossa newsletter para receber estratégias práticas diretamente na sua caixa de entrada

O que significa organizar finanças pessoais na prática?

Entender como organizar finanças pessoais não significa viver uma vida de privações ou cortar o cafézinho da manhã. Na verdade, trata-se de aplicar os mesmos princípios de governança e gestão de dados que grandes empresas utilizam para controlar seus estoques e orçamentos.

Na prática, significa ter clareza absoluta sobre duas variáveis fundamentais:

Receitas (Entradas): O quanto efetivamente entra no seu caixa mensalmente.

Despesas (Saídas): Para onde cada centavo está sendo direcionado.

Quando você assume o controle dessas métricas, deixa de ser um passageiro passivo do seu dinheiro e passa a ser o diretor financeiro da sua própria vida.

Por que a organização financeira é o alicerce do investidor?

Investir sem planejamento prévio é um dos erros mais caros que um iniciante pode cometer. Se você aplica um dinheiro que pode precisar no mês seguinte para pagar uma conta inesperada, pode ser forçado a resgatar o investimento antes da hora, muitas vezes arcando com prejuízos ou taxas desnecessárias.

Ao organizar finanças pessoais, você cria uma blindagem que protege seu patrimônio em formação. Você passa a investir apenas o excedente — aquele capital que foi estrategicamente destinado para o médio e longo prazo —, permitindo que os juros compostos trabalhem sem interrupções.

Passo a passo para estruturar seu orçamento

Para tirar o planejamento do papel e criar margem para seus primeiros aportes de R$ 50 ou R$ 100, siga este roteiro estruturado:

Faça um diagnóstico de 30 dias: Registre absolutamente todas as suas saídas. Utilize uma planilha simples ou um aplicativo de controle financeiro. O objetivo aqui é mapear os gargalos de consumo.

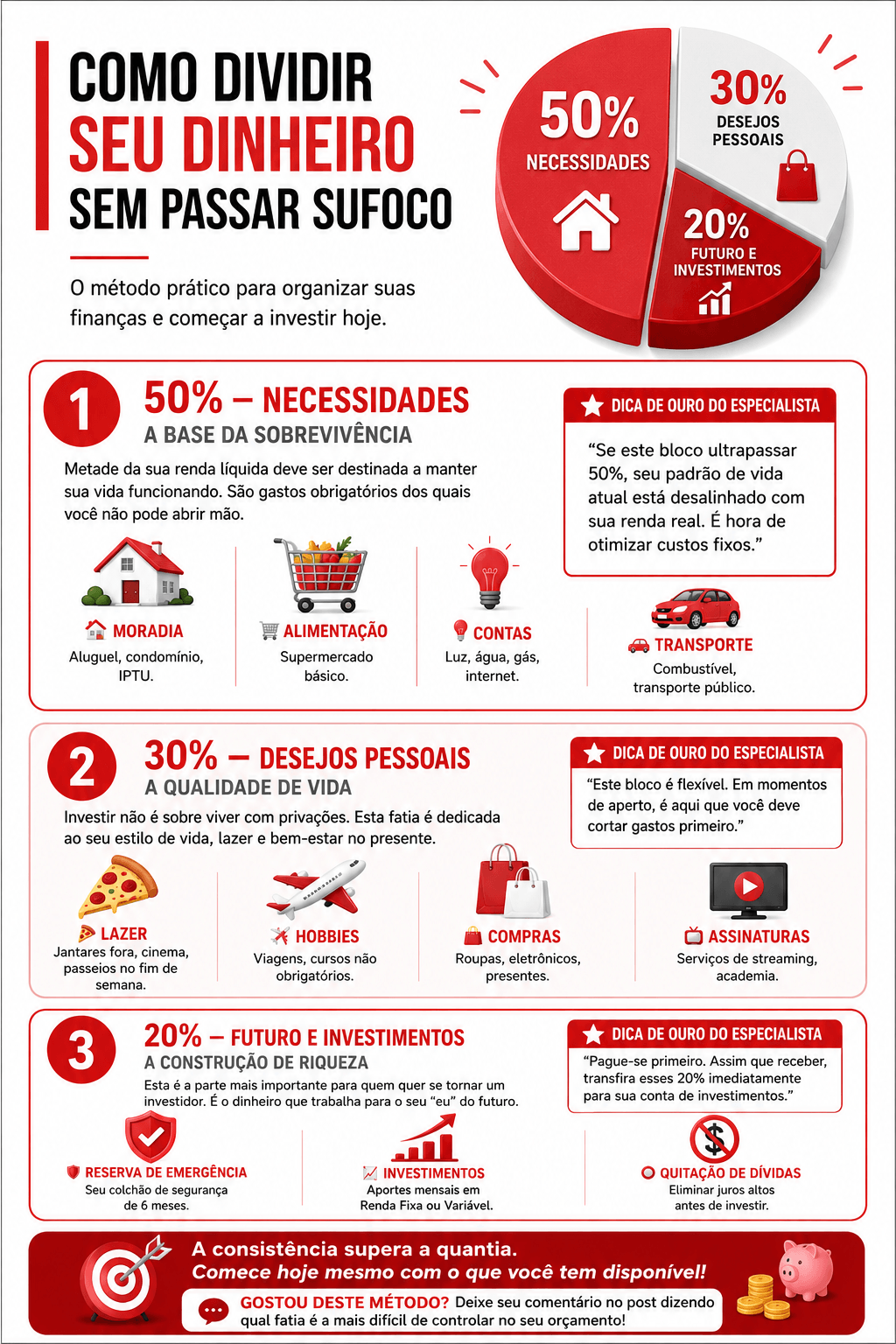

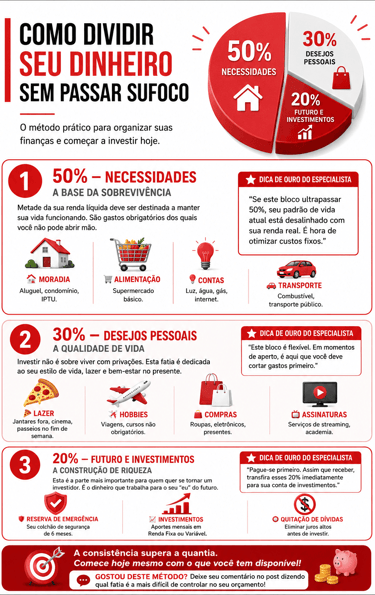

Aplique a regra 50/30/20: Divida sua renda líquida em três grandes blocos:

50% para Necessidades: Aluguel, contas de consumo, alimentação e saúde.

30% para Desejos: Lazer, jantares, hobbies e estilo de vida.

20% para o Futuro: Poupança ativa direcionada exclusivamente para investimentos.

Pague-se primeiro: Não espere o final do mês para investir "o que sobrar" (spoiler: nunca sobra). Assim que receber sua receita, transfira imediatamente os 20% destinados ao seu futuro para a sua conta de investimentos.

Decodifique suas finanças. Construa o futuro da sua família

Chega de ver o dinheiro sumir sem saber para onde foi. Com 10 minutos por semana, você assume o controle. Conheça o ebook que vai mudar suas finanças pessoais!